Osuuspääomalla sitoudutaan omistajuuteen

Osuuskunnan jäsenten taloudellinen sitoutuminen osuuskuntaan tapahtuu osuuspääoman kautta. Jokainen Lihakunnan jäsen on velvollinen osallistumaan osuuskunnan säännöissä määritetyllä tavalla osuuspääoman kartuttamiseen. Osuuspääoma on Lihakunnan tärkein oman pääoman muoto. Jäsenen osuuspääoman määrä vaihtelee tilan A-Tuottajiin ja/tai Atriaan tapahtuvan liikevaihdon muutosten mukaan. Osuuspääoman täyteen maksaminen nostaa jäsenen nettovarallisuutta.

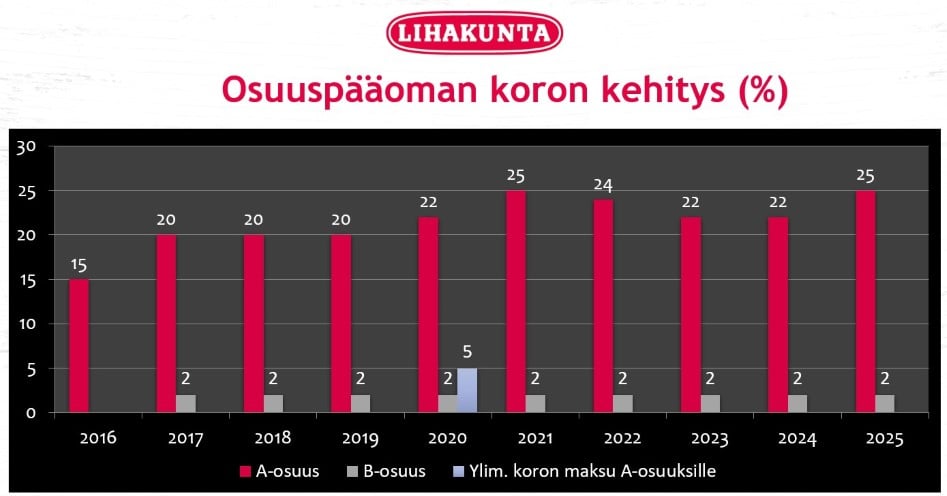

Osuuspääomalle maksettava korko

Osuuspääoman korko maksetaan vuosittain sen jälkeen kun edustajisto on käsitellyt edellisen tilikauden tilinpäätöksen ja päättänyt koron määrän tilikaudelta. Edustajisto kokoontuu yleensä huhtikuussa ja korko maksetaan touko-kesäkuun vaihteessa.

Kultakin tilikaudelta maksettava korko maksetaan sille osuuspääomalle, joka on ollut osuuskunnan tilillä tilikautta edeltävän kuukauden 15. päivänä (15. joulukuuta).

Osuuspääoman korosta pidätetään luonnollisilta henkilöiltä ja kuolinpesiltä ennakonpidätys, jonka osuuskunta tilittää verohallinnolle. Ennakonpidätysvelvollisuutta ei ole yhtiömuotoisilla ja maatalousyhtyminä toimivilla jäsenillä.

Osuuspääoman palautus

Maksettu osuuspääoma palautetaan jäsenelle, jos jäsen eroaa osuuskunnasta. Palautus maksetaan vuoden kuluttua eroamisvuoden tilikauden päättymisestä. Osuuksille ei makseta korkoa sen jälkeen, kun osuus on irtisanottu tai jäsenyys on päättynyt eli viimeinen korko osuuspääomalle maksetaan erovuodelta.

Osuuskunnan hallitus erottaa vuosittain ne jäsenet, jotka eivät ole kahden viimeisen täyden kalenterivuoden aikana toimittaneet teuras- tai välityseläimiä A-Tuottajat Oy:lle tai Atria Oyj:lle. Erotetuille jäsenille osuuspääoma palautetaan normaalin aikataulun mukaisesti vuoden kuluttua eroamisvuoden tilikauden päättymisestä.

Esimerkki

Jos jäsen eroaa osuuskunnasta 24.1.2026 osuuspääoma palautuu tuottajatiedoissa olevalle tilille 10.12.2027. Viimeinen korko pääomalle maksetaan touko-/kesäkuussa 2027.

Osuuksien vaikutus nettovarallisuuteen

Lihakunnan osuudet kerryttävät jäsenelle verotuksessa nettovarallisuutta. Verotuksessa maatalouden varallisuudeksi kirjataan jäsenen osuuksien lukumäärän mukainen vertailuarvo ja maksamaton osuusmaksu käsitellään maatalouden velkana, joka merkitään veroilmoitukseen nimellisarvossa.

Lihakunnan vuoden 2024 verotuspäätöksen mukaan A-osuuden vertailuarvo tuloverotuksessa vuodelle 2025 on 1.490,19 euroa. Tätä vertailuarvoa jäsenet käyttävät siis vuoden 2025 verotuksessa. Osuuden nimellisarvo on 330 euroa.

B-osuuksien vertailuarvo on B-osuuksista maksettu euromäärä.

A-osuuden vertailuarvo on osuuskunnan verotuksessa vahvistettu nettovarallisuus lisättynä maksamattomalla A-osuuksien osuuspääomalla ja vähennettynä maksetulla osuuspääoman korolla sekä ylijäämän palautuksella ja tämä jaettuna tilikauden lopun A-osuuksien lukumäärällä.

Esimerkki

Jäsenellä oli 50 osuutta vuonna 2026 eli osuusmaksuvelvoite oli 16 500 euroa. Jäsen oli maksanut A-osuusmaksua 10 000 euroa.

| Osuusmaksuvelvoite | 50 x 330,00 = 16 500,00 |

| Maksettu A-osuuspääoma | 10 000,00 |

| Veroilmoitukseen merkittävät varat | 50 x 1 490,19 = 74 509,50 |

| Veroilmoitukseen merkittävät velat | 16 500,00 - 10 000,00 = 6 500,00 |

| Osuuksien kerryttämä nettovarallisuus | 74 509,50 - 6 500,00 = 68 009,50 |

Esimerkkitilana 120 lehmän maitotila.

Osuuspääoman maksaminen

Osuuspääomaa eli osuusmaksua ei peritä jäseneltä automaattisesti teuras- tai välityseläintileistä vaan se täytyy maksaa itsenäisesti suoraan Lihakunnan tilille. Vajaana olevan osuuspääoman voi maksaa kokonaan tai osittain täyteen milloin tahansa. Enempää ei voi kuitenkaan maksaa kuin jäsenen velvoite kulloinkin on. Jokaisen jäsenen on maksettava vähintään yksi osuus. Osuusmaksut tulee sääntöjen mukaan maksaa täyteen 15 vuoden kuluessa jäseneksi liittymisestä.

Jäsenet voivat tarkastaa oman osuusmaksuvelvoitteensa ja maksamattoman osuusmaksun Atriatuottajat.fi -verkkosivuilta (Tuottajan työpöytä > Talous > Osuusmaksut).

Osuuspääoman maksutiedot:

| Saaja | Lihakunta |

| Tilinumero | FI24 5600 0520 1380 36 |

| BIC | OKOYFIHH |

| Viestikenttään tieto | Osuuspääoma / oma jäsennumeronne |

Lisätietoja:

Sari Heikkinen, puh. 010 316 1229 tai sari.heikkinen[at]atria.com